2026 Vergi Dilimleri Nedir?

Vergi dilimleri, Türkiye’de gelir elde eden bireylerin yıllık kazançlarının belirli aralıklarına göre farklı oranlarda vergilendirildiği artan oranlı vergi sistemidir. 31 Aralık 2025 tarihinde yayımlanan 33124

Vergi dilimleri, Türkiye’de gelir elde eden bireylerin yıllık kazançlarının belirli aralıklarına göre farklı oranlarda vergilendirildiği artan oranlı vergi sistemidir. 31 Aralık 2025 tarihinde yayımlanan 33124

Türkiye’de Katma Değer Vergisi (KDV), mal ve hizmetlerin üretimden tüketiciye ulaşana kadar her aşamada yaratılan katma değer üzerinden alınan dolaylı bir tüketim vergisidir. 2026 yılında

Gümrük vergisi, ithalat ve ihracat yaparken gümrükten ürünlerimizin sorunsuz geçebilmesi için ödememiz gereken bir vergi çeşididir.

Gelir İdaresi Başkanlığı’nın (GİB) elektronik hizmetleri platformu olan İnternet Vergi Dairesi (İVD), vergi borçlarınızı sorgulamak ve çeşitli işlemleri online olarak gerçekleştirmek için son derece kullanışlı

Vergi borcu olan limited şirket kapatılabilir; ancak borçlar bu süreçte ortadan kalkmaz, tasfiye sürecinde öncelikli olarak ödenmesi zorunludur. Türk Ticaret Kanunu’na göre limited şirketin kapanış

Gelir vergisi, Türkiye’de kişisel gelirinize uygulanan bir vergi türüdür. Bu vergi, maaş, kira geliri, faiz geliri, sermaye kazancı gibi tüm gelir kaynaklarınızdan elde ettiğiniz tutar

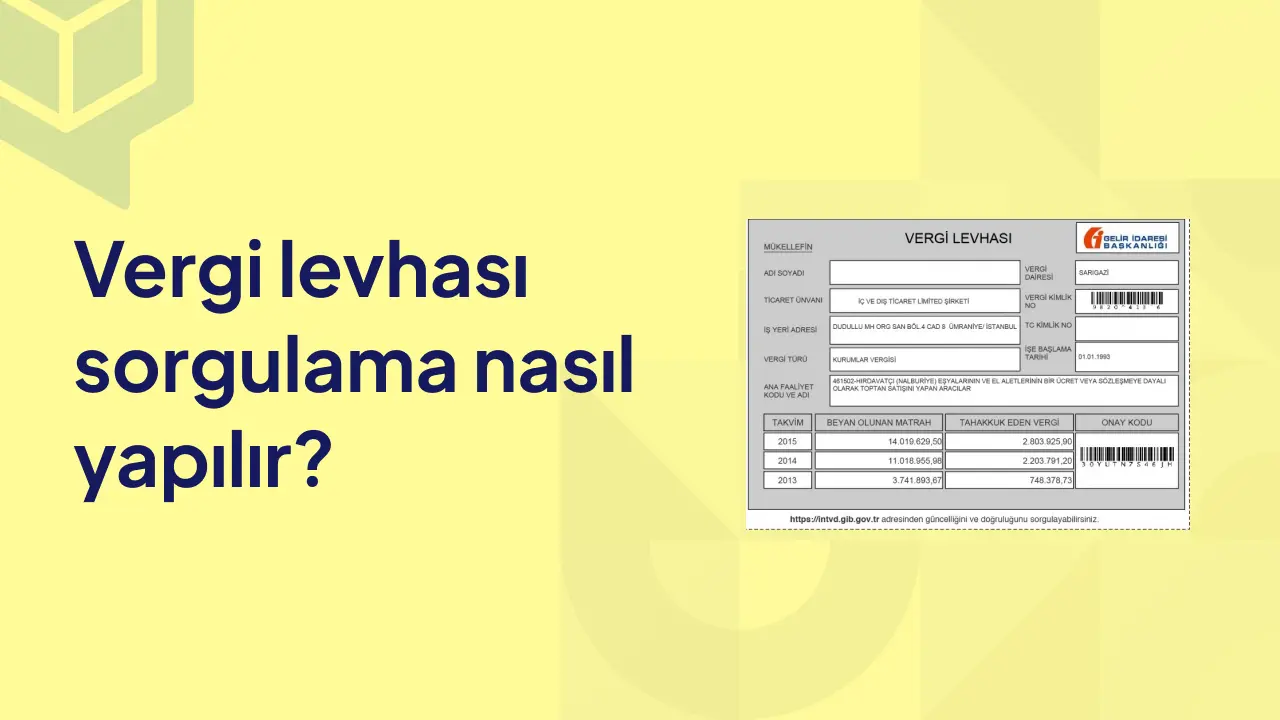

Türkiye’de ticari faaliyet gösteren her işletme, vergi mükellefi olmak zorundadır. Vergi mükellefiyetinin en önemli göstergelerinden biri de vergi levhasıdır. Hem işletme sahipleri hem de tüketiciler

Vergi, devletin temel gelir kaynaklarından biridir ve her vatandaşın ve işletmenin yasal yükümlülüklerinden biri olarak kabul edilir. Ancak bazı durumlarda, bireyler veya kuruluşlar vergi ödemekten